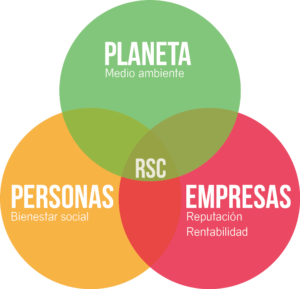

¿Qué es la Responsabilidad Social?

La responsabilidad Social, o Responsabilidad Social Corporativa, se define, según el Libro Verde de la UE, como un concepto a través del cual la empresa integra de forma voluntaria las dimensiones económica, social y medioambiental en sus operaciones de negocio y en sus relaciones con los grupos de interés. Se puede definir como una acción con arreglo al cual las empresas deciden voluntariamente, sin renunciar a la obtención de beneficios, contribuir al logro de una sociedad mejor y un medio ambiente más limpio. Por eso cada vez más empresas reconocen la responsabilidad social como parte fundamental de su funcionamiento.

Con el tiempo el concepto de Responsabilidad Social se ha desarrollado y expandido, abarcando más y más ámbitos. Mientras al principio sólo estaba limitado a temas medioambientales y sociales, ahora sus politicas están alcanzando otros, llegando a tener un carácter pluridimensional. La politicas sostenibles e inclusivas afectan varias áreas:

- Corrupción y transparencia

- Intereses de los stakeholder

- Problematicas sociales

- Prácticas de trabajo y empleo

- Protección de la salud

Las politicas de responsabilidad tienen que ser implementadas de la alta dirección para que los conceptos sean entendidos y compartidos por toda la plantilla. Las actividades tienen que estar vinculadas a la actividad básica de la empresa y tener una vocación de permanencia. Estas prácticas empresariales necesitan un plan de comunicacción efectivo para que las metas y los objetivos sean claros y comprensibles. Resulta primordial la expresión de una clara la voluntad en el actuar según principios éticos.

Los principios de la Responsabilidad Social

Por la dificuldad sobre una clara definición de la Responsabilidad Social, se vuelve esencial indentificar y escribir los tres principios que la describen:

- Sostenibilidad

- Cuantificación o Accountability

- Transparencia

Sosteniblidad

El concepto de sostenibilidad se refiere a la conciencia de que cualquier acción tomada en el presente tendrá repercusiones en el futuro. Fundamentalmente hay que gastar menos recursos de los que se puede rigenerar en el futuro. En el Brundtland Report se pusieron las bases de las políticas sostenibles, o sea estrategias finalizadas no sólo en el corto plazo, también pensadas para el futuro.

Según las instrucciones propuestas por el Brundtland Report, el concepto de sostenibilidad lo se puede dividir en cuatros áreas tematicas:

- Influencia social, o sea el impacto de la sociedad con respecto a las empresas a través del contracto social

- Impacto ambiental, entnedido como el impacto de las acciones de las empresas en el medioambiente

- Cultura organizacional, que son las relacciones que se presentan entre las impresas y sus grupos de interés

- Finanzas, definido como un retorno apropiado del nivel de riesgo asumido

Estos son los elementos necesarios no solo para definir la sostenibilidad, sino también para garantizar un desarrollo sostenible. De importancia crucial es poder equilibrarlos adecuadamente ya que forman la base para implementar un proyecto de sostenibilidad.

Cuantificación

El concepto de cuantificación o accountability de la responsabilidad social se refiere a esas situaciones en las que una empresa aprecia de qué manera su actuación se puede medir. Es el caso, por ejemplo, cuando su producción afecta el ambiente en el que opera a través de sus acciones y de ello se derivan sus responsabilidades. Este concepto implica la necesidad de medir, de poder cuantificar el efecto de las acciones cumplidas en el respecto a la sociedad, sus grupos de interes y a los gobiernos. Todo esto se traduce en un proceso de creacción de informes que expliquen todos sus proyectos, la ejecución y desempeño de los mismos, así cómo la empresa pueda afectar a su entorno.

Esta información no financiera está destinada a informarle sobre la actividad empresarial pública. Esto es claramente representa un coste para las empresas, previendo el desarrollo, la investigación y el seguimiento de las politicas adoptadas.

Los informes no financieros en materia de Responsabilidad Social corporativa o empresarial tienen que cumplir las siguientes características mínimas:

- Comprensibilidad por quienes acceden a ellos

- Relevancia de la información contenida

- Fiabilidad en términos de precisión de medición, representación del impacto y libertad preconcepcional

- Posibilidad de comparación tanto temporal como entre multinacionales

Transparencia

Transparencia significa comprobar cualquier tipo de acción atribuible a las empresa que tenga un impacto el medio ambiente. El proceso de comunicación y de descripción de las accones sciales y de lo proyectos de sostenibilidad se desarrollan a través la difusión de informes que estén disponibles y sean accesibles a cualquier persona interesada. La transparencia es un elemento particularmente importante para los grupos de interés, especialmente sobre la búsqueda de información de antecedentes y detalles que, de otro modo, resultan imposibles de encontrar. Finalmente, podemos afirmar que la transparencia es fundamental para implementar prácticas de Responsabilidad Social. Sin éstas, se perdería el sentido las políticas de sostenibilidad y responsabilidad.

Trabajar éticamente

Es muy importante definir el concepto de ética y negocio sostenible. Cuando hablamos de estos conceptos nos referimos a conductas comerciales que esperan el respeto de las leyes, como por ejemplo respetar lo derechos humanos o cuidar del medio ambiente. Además esto implíca una respuesta a las expectativas de la sociedad a través de canales «informales». El concepto de responsabilidad indica todas esas acciones que tenemos o tendríamos que hacer, incluso contra nuestra voluntad, que obligan a comportarte en una precisa manera, vinculando nuestras acciones. Este mismo concepto lo se puede aplicar a nível empresarial, definiendo lo que la sociedad espera que tú hagas.

En último lugar indicar que está claro que una empresa funciona en el marco normativo previsto por las leyes. En cambio, trabajar éticamente significa hacer algo más que lo previsto explícitamente y es la ética misma que define la tipología de los comportamientos y las fronteras. El mismo concepto se puede aplicar también en el abstenerse de hacer acciones que puedan causar daño, intentando minimizar cualquier posible daño futuro. Aquí es donde, en gran medida, surge la responsabilidad social de las empresas.

Autor: Matteo Pellegrini

Para información ampliada y contacto, no dudes en contactar con nosotros.

![]()